政府微信

政府微信

政府微博

政府微博

无障碍浏览

无障碍浏览2021年度省级部门决算公开格式:

Bat365 桃花小学部门2021年度部门决算

目 录

第一部分 Bat365 桃花小学部门概况

一、部门主要职责

二、部门基本情况

第二部分 2021年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2021年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 Bat365 桃花小学部门概况

一、部门主要职能

桃花小学是Bat365 教育科技体育局批准成立的直属机构,主要职责是:实施小学义务教育,促进基础教育发展,小学学历教育。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,包括:Bat365 桃花小学(需按单位预算级次分别列出)。

本部门2021年年末实有人数81人,其中在职人员81人,离休人员0人,退休人员25人(不含由养老保险基金发放养老金的离退休人员);年末其他人员0人;年末学生人数1218人;由养老保险基金发放养老金的离退休人员25人。

第二部分 2021年度部门决算表

第三部分 2021年度部门决算情况说明

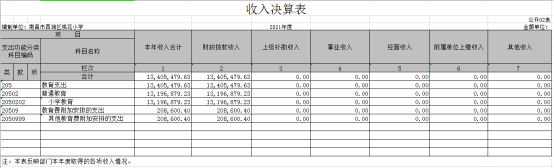

一、收入决算情况说明

本部门2021年度收入总计1340.54万元,其中年初结转和结余 0万元,较2020年减少459.73万元,下降25.54 %;本年收入合计1340.54 万元,较2020年减少459.73万元,下降25.54 %,主要原因是2020年补发人员2018年4.5个月绩效考核,正常发放2019年4.5个月的绩效考核,而2021年未发2020年4.5个月的绩效考核。

本年收入的具体构成为:财政拨款收入1340.54万元,占100%;事业收入 0万元,占0 %;经营收入0万元,占0%;其他收入 0万元,占 0%。

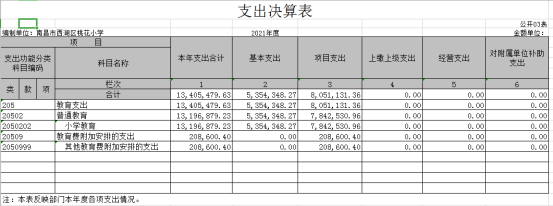

二、支出决算情况说明

本部门2021年度支出总计1340.54万元,其中本年支出合计1340.54万元,较2020年减少356.07万元,下降20.99 %,主要原因是2020年补发人员2018年4.5个月绩效考核,正常发放2019年4.5个月的绩效考核,而2021年未发2020年4.5个月的绩效考核;年末结转和结余0万元,较2020年减少103.67万元,下降100%,主要原因是:严格执行预算。

本年支出的具体构成为:基本支出 535.43万元,占39.94 %;项目支出805.11万元,占60.06%;经营支出 0万元,占0 %;其他支出(对附属单位补助支出、上缴上级支出) 0万元,占0 %。三、财政拨款支出决算情况说明

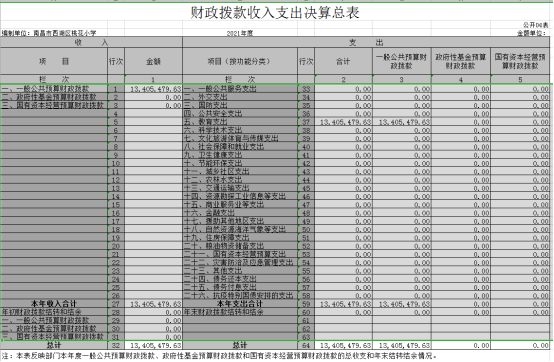

本部门2021年度财政拨款本年支出年初预算数为1449.59万元,决算数为1340.54万元,完成年初预算的92.48%。其中:

(一)教育支出年初预算数为1449.59 万元,决算数为 1340.54万元,完成年初预算的 92.48 %,主要原因是:疫情。

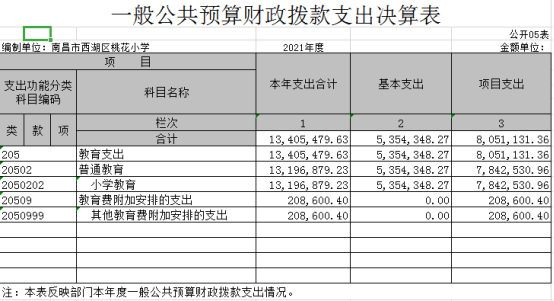

四、一般公共预算财政拨款基本支出决算情况说明

本部门2021年度一般公共预算财政拨款基本支出1340.55万元,其中:

(一)工资福利支出1199.91万元,较2020年减少240.82万元,下降16.72 %,主要原因是:2020年补发人员2018年4.5个月绩效考核,正常发放2019年4.5个月的绩效考核,而2021年未发2020年4.5个月的绩效考核。

(二)商品和服务支出969.53万元,较2020年减少16.62 万元,下降14.63%,主要原因是:节约开支。

(三)对个人和家庭补助支出29.1845万元,较2020年减少76.49万元,下降73.38 %,主要原因是:退休人员2020年补发2018年80%的4.5个月绩效考核,正常发放2019年80%的4.5个月的绩效考核,而2021年未发2020年80%的4.5个月的绩效考核。

(四)资本性支出14.5万元,较2020年减少10.04万元,下降)41 %,主要原因是:节约开支。

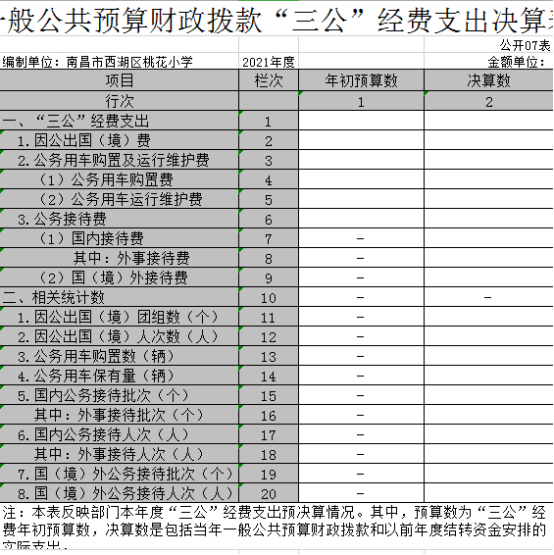

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2021年度一般公共预算财政拨款“三公”经费支出年初预算数为0万元,决算数为 0万元,完成预算的0 %,决算数较2020年增加(减少)0 万元,增长(下降)0 %,其中:

(一)因公出国(境)支出年初预算数为 0 万元,决算数为 0万元,完成预算的0 %,决算数较2020年增加(减少)0 万元,增长(下降)0 %,主要原因是本单位无“三公”经费。决算数较年初预算数增加(减少)的主要原因是:本单位无“三公”经费。全年安排因公出国(境)团组 0个,累计 0 人次,主要为:本单位无“三公”经费。

(二)公务接待费支出年初预算数为 0 万元,决算数为 万元,完成预算的 %,决算数较2020年增加(减少)0万元,增长(下降)0 %,主要原因是本单位无“三公”经费。决算数较年初预算数增加(减少)的主要原因是:本单位无“三公”经费。全年国内公务接待0 批,累计接待0 人次,其中外事接待 0 批,累计接待0 人次,主要为:本单位无“三公”经费。

(三)公务用车购置及运行维护费支出0 万元,其中公务用车购置年初预算数为 0 万元,决算数为0万元,完成预算的 %,决算数较2020年增加(减少)0 万元,增长(下降)0 %,主要原因是本单位无“三公”经费,全年购置公务用车0 辆。决算数较年初预算数增加(减少)的主要原因是:本单位无“三公”经费;公务用车运行维护费支出年初预算数为 0 万元,决算数为0 万元,完成预算的0 %,决算数较2020年增加(减少) 0万元,增长(下降)0 %,主要原因是本单位无“三公”经费,年末公务用车保有0辆。决算数较年初预算数增加(减少)的主要原因是:本单位无“三公”经费。

六、机关运行经费支出情况说明

本部门不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出。

七、政府采购支出情况说明

本部门2021年度政府采购支出总额1万元,其中:政府采购货物支出1万元、政府采购工程支出 0万元、政府采购服务支出0万元。授予中小企业合同金额 0万元,占政府采购支出总额的0 %,其中:授予小微企业合同金额 0万元,占政府采购支出总额的0 %。(省级部门公开的政府采购金额的计算口径为:本部门纳入2021年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2021年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是……。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出全面开展绩效自评,其中,一级项目 1个:劳务派遣项目,二级项目0 个,共涉及资金 20.86004万元,占一般公共预算项目支出总额的 1.56 %。

组织对“劳务派遣项目”项目开展了部门评价,涉及一般公共预算支出20.86004万元。其中,未聘请第三方机构开展绩效评价。从评价情况来看,预算拨款100%及时拨付,比较重视能按预算安排、预算目标开展工作,项目完成情况较好,评价100分,有效保障了学校教学工作的开展。有待提高的地方如项目预算科学性方面、评价科学性方面、事前事中事后内控方面。(请对预算绩效评价情况进行简单说明)。

组织对“Bat365 桃花小学”开展整体支出绩效评价试点,涉及一般公共预算支出1340.55万元,政府性基金预算支出0万元。从评价情况来看,全年培训教师人数81人,财政投入培养的学生数1226人,适龄儿童入学率100%,培训学时完成率100%,毕业生合格率100%,教师培训考核通过率100%,教科研工作完成率升学率100%,学生及家长对学校生活的满意度100%。主要计划任务基本完成。

各项目已按计划实施,基本上达到了预期效果,资金使用到位,取得了良好的社会效益。

(二)部门决算中项目绩效自评情况。

我部门今年在决算中反映桃花小学派遣教师项目绩效自评结果。

项目绩效自评总体综述:根据年初设定的绩效目标,桃花小学派遣教师项目绩效自评得分为100分。项目全年预算数为20.86004万元,执行数为20.188624 万元,完成预算的97%。项目绩效目标完成情况:

一项目绩效总目标:学校教学及其他工作正常开展;

二项目年度绩效目标:学校教学及其他工作正常开展;

三项目预期目标完成情况:正常支付易众享人力资源有限公司提供的派遣服务费,保证Bat365 桃花小学教学及其他工作正常开展。

发现的问题及原因:一是外聘教师流动性较大,不稳定性高,有的刚安排工作没几天就要走;二是派遣人员大多为刚毕业的大学生,教学经验、工作经验良莠不齐。

下一步改进措施:一是加强与劳务派遣公司沟通,尽可能尽早安排落实人员到位,安排优秀的教师来校,学校提前由分管教学的副校长、教务处和优秀的教师对其进行面试;二是加强财务核算,及时支付费用给易众享,易众享及时支付给教师本人并及时办理五险一金等,学校一对一指导劳务派遣人员,进行工作和生活关心,提高外聘人员工作自豪感,从而外聘到好教师留住好教师,提高学校的教育教学。

(三)部门评价项目绩效评价结果。

每个省级部门至少将1个部门评价报告向社会公开,报告框架可参考《项目支出绩效评价办法》(财预〔2020〕10号)中《项目支出绩效评价报告(参考提纲)》。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。

“三公”经费支出和机关运行经费支出口径必须予以说明(可参照如下格式进行说明)。

“三公”经费支出:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。